- 節税って自分には関係なさそう

- 一般的な会社員の自分ができる節税って何だろう?

- 簡単な節税ならちょっとやってみたい

こんな節税に対する疑問や思い、ありませんか?

今回はそんな方にぴったりな、誰でもすぐにできる節税テクニック4つ紹介していきます。

どれも簡単でお得な節税テクニックで、サラリーマン・会社員であっても活用できます◎

節税に興味がある方は是非チェックしてみてください!

①ふるさと納税(寄付金控除)

ふるさと納税とは、全国各地の自治体から寄付先を選んで寄付することで、豪華な返礼品を貰いながら寄付金控除を受けることができる制度です。

北海道白糠町の返礼品はいくら醤油漬でした♩

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1e235459.5c3b93b9.1e23545a.4723ccd6/?me_id=1330639&item_id=10000354&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff016683-shiranuka%2Fcabinet%2Fiv%2Fikura_shouyu_450g.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2000円負担で寄付して返礼品が貰える

ふるさと納税制度を利用して、自治体へ寄付をすることで、寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除が受けられます。(寄付金には所得に応じて上限あり)

上限以内で寄付を行えば、自己負担は実質2,000円で色んな自治体に寄付し、お肉やお野菜などの返礼品を受け取れるため、大人気の制度です。

会社員はワンストップ特例制度を使えば確定申告が不要!

所得税の還付、住民税の控除を受けるには、自営業者やフリーランスの場合には確定申告が必要ですが、サラリーマン・会社員などの給与所得者で寄付先が年間5自治体以下の人は、「ふるさと納税ワンストップ特例制度」を使うことができ、確定申告が不要となります。

6自治体以上に寄付をした場合や、他の控除(医療費控除や住宅ローン控除)などを受けるためには、ワンストップ特例の申請自体が無効になります。このような場合では、必ずふるさと納税分も確定申告しましょう。

②セルフメディケーション税制

セルフメディケーション税制(医療費控除の特例)とは、OTC医薬品の購入費用が年間で税込12,000円を超えたとき(上限88,000円)、一定の条件を満たせば医療費控除の特例として所得控除の対象となる制度です。

OTC医薬品って何?

OTCとは「Over The Counter:オーバー・ザ・カウンター」の略で、薬局やドラッグストアなどで自分で選んで買える「要指導医薬品」と「一般用医薬品」のことです。

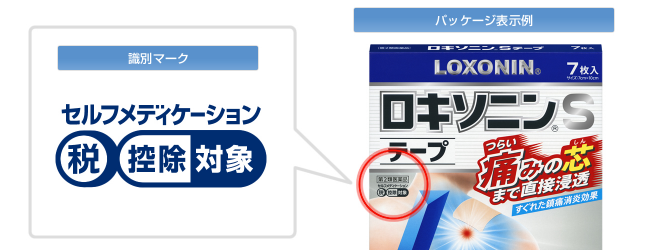

セルフメディケーション税制の対象となる商品パッケージには下のようなセルフメディケーション税控除対象マークがついています。

対象条件

セルフメディケーション税制の対象になる条件は下記の3つです。

- 所得税・住民税を納めていること

- 申告対象となる1年間に、特定健康診査(メタボ健診)、予防接種、定期健康診断(事業主健診)、健康診査、がん検診のいずれかを受けていること

- 医療費控除を受けていないこと

セルフメディケーションによる所得控除と通常の医療費控除を併用できません。

普通の医療費控除との違い

1年間に支払った医療費の合計が10万円を超えた場合、超えた額が所得から控除されて税金が還付・減額される、というのが医療費控除という制度です。

これに対し、比較的健康でお医者さんに診てもらう機会が少ないため、医療費控除を利用できるほど医療費を支払っていないという方がOTC医薬品の購入費用が年間で税込12,000円を超えたときに使えるのが医療費控除の特例制度がセルフメディケーション税制です。

とりさん

とりさん特に大きな医療費を払っておらず、市販のクスリ等で健康維持されている方に嬉しい制度です!

どうすれば控除を受けれる?

控除を受ける場合は、医療費控除に関する事項を記載した確定申告書を提出する必要があります。

詳しくは国税庁のホームページ等をご確認ください。

とりさん申告の際は、購入したOTC医薬品のレシート(領収書)が必要になります。こまめに保管しておく習慣をつけましょう♩

③iDeCo

iDeco(イデコ・個人型確定拠出年金)とは、国の年金だけでは足りない老後資金を税金メリットのある仕組みを使って積み立てていく制度です。

毎月自分で掛金を出して投資信託や預貯金などで運用していきます。

iDeco(イデコ・個人型確定拠出年金)は

- iDecoを使った掛金は所得控除

- 運用で得た利益が非課税

- 受け取るときに税制優遇あり

といったような3つの節税メリットがあるとってもお得な制度です。

一つずつ紹介していきます。

iDecoを使った掛金は所得控除

iDecoを使った掛金は所得控除の対象となり、その年の所得税と翌年の住民税が安くなります◎

所得控除のイメージは

- 所得税については年末調整に上乗せされる

- 住民税は翌年5月から毎月給与天引きされる住民税が安くなる

のような感じです。

会社員で既に企業型の確定拠出年金に加入している場合は、勤務先が企業型年金規約で iDeCo 同時加入を認めている場合のみ加入できます。会社のルールを確認してみてください。

運用で得た利益が非課税

通常、投資信託を運用した際に出る利益(運用益)や、定期預金の利息には20.315%の税金がかかりますが、

iDecoで積み立てて運用で増えた分に税金はかかりません。

受け取るときに税制優遇あり

60歳以降に受給する確定拠出年金を「老齢給付金」といいます。

老齢給付金は

- 5年以上20年以下の期間に少しずつ分割して受け取る年金方式

- 一括で受け取る一時金方式

どちらかの受給方法を選択することができます。

年金方式の場合は「公的年金等控除」、一時金方式の場合は「退職所得控除」というように、受け取るときも大きな控除が受けられます。

とりさん老後資金を貯めつつ、3つの節税を受けれる超優良節税対策です♩

④生命保険料控除・地震保険料控除

生命保険や地震保険を支払っている場合に、掛け金が所得控除の対象になります。

年末調整で控除証明書を提出するだけ!

生命保険料控除・地震保険料控除は、会社員なら年末調整時に保険会社から送られてくる「控除証明書」を会社に提出すれば申請手続き完了です。

会社の年末調整時に控除申請を忘れていたり、間に合わなかった場合は、確定申告する必要があります。年末調整のタイミングで忘れずに控除申請を行いましょう。

とりさん生命保険や地震保険を支払っている場合は絶対に使いたい節税テクニック。

さいごに

今回は誰でもすぐにできる節税テクニック4つを紹介しました。

どれも簡単でお得な節税テクニックで、サラリーマン・会社員であっても活用できます◎

気になる節税テクニックがあればチェックしてみてください~!

コメント